ทำแล้วรวยซีรี่ย์, อยากรวยทำไงซีรี่ย์

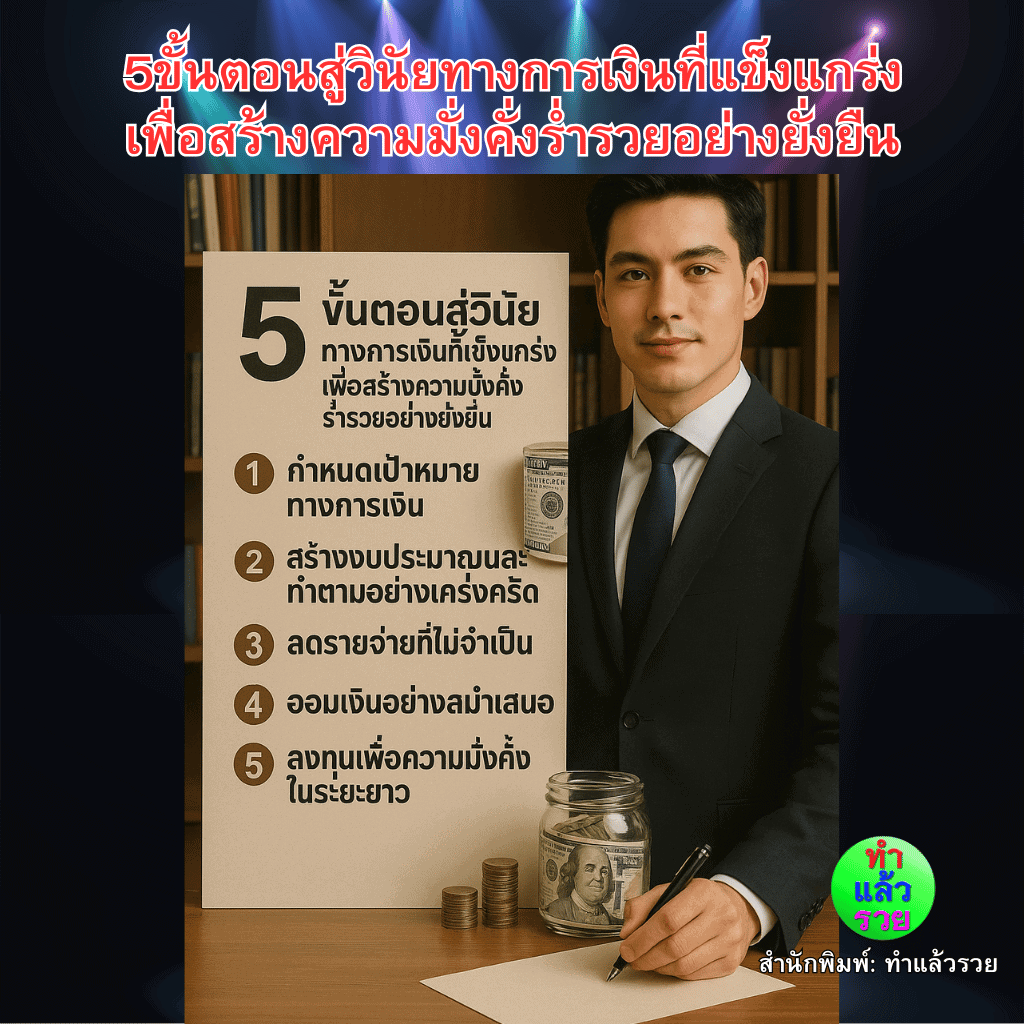

5ขั้นตอนสู่วินัยทางการเงินที่แข็งแกร่งเพื่อสร้างความมั่งคั่งร่ำรวยอย่างยั่งยืน

5ขั้นตอนสู่วินัยทางการเงินที่แข็งแกร่งเพื่อสร้างความมั่งคั่งร่ำรวยอย่างยั่งยืน

5ขั้นตอนสู่วินัยทางการเงินที่แข็งแกร่งเพื่อสร้างความมั่งคั่งร่ำรวยอย่างยั่งยืนนี้ จะช่วยให้คุณปรับนิสัยเล็กๆน้อยๆแต่สำคัญต่อความมั่งคั่งร่ำรวย

.

สร้างวินัยทางการเงินเพื่อความมั่งคั่ง: อย่าปล่อยให้เงินของคุณ “หายไป” โดยไม่รู้ตัว!

.

คุณเคยรู้สึกไหมว่า…เงินเดือนออกแล้วก็หมดไปอย่างรวดเร็ว ไม่รู้ว่าเงินหายไปไหน หรือแม้แต่เก็บเงินได้บ้าง แต่ก็ไม่เคยมากพอที่จะซื้อสิ่งที่อยากได้จริงๆ? ถ้าใช่ คุณไม่ใช่คนเดียว! หลายคนประสบปัญหาเดียวกัน แต่ข่าวดีก็คือ มันแก้ไขได้! กุญแจสำคัญอยู่ที่ วินัยทางการเงิน

.

อย่ามองข้ามพลังของ “นิสัย” และ “วินัยทางการเงิน”

.

ความร่ำรวยไม่ได้ขึ้นอยู่กับโชคลาภหรือการเสี่ยงโชคเสมอไป แต่ขึ้นอยู่กับ นิสัย และ วินัย ในการบริหารจัดการเงินของคุณ ลองคิดดูว่า ถ้าคุณมีนิสัยการใช้จ่ายฟุ่มเฟือย ไม่ว่าคุณจะหาเงินได้มากแค่ไหน มันก็จะหมดไปอย่างรวดเร็ว เหมือนน้ำรั่วออกจากภาชนะที่มีรูรั่วอยู่ตลอดเวลา

.

5ขั้นตอนสู่วินัยทางการเงินที่แข็งแกร่ง:

.

ขั้นที่1 รู้จักตัวเอง: ก่อนอื่น คุณต้องรู้ว่าตัวเองใช้เงินไปกับอะไรบ้าง ลองจดบันทึกรายรับรายจ่ายเป็นเวลา 1 เดือน คุณจะตกใจกับสิ่งที่พบ! คุณอาจพบว่าตัวเองใช้เงินไปกับสิ่งที่ไม่จำเป็นมากมาย นี่คือจุดเริ่มต้นของการเปลี่ยนแปลง ไปเรียนรู้เคล็ดลับการรู้จักตัวเองกันต่อเลยคะ

.

นี่เคล็ดลับในการรู้จักตัวเองเพื่อจัดการกับค่าใช้จ่ายนะคะ 😊

.

1) สำรวจตัวเองอย่างละเอียด:

.

- บันทึกทุกการใช้จ่าย: เริ่มต้นด้วยการจดบันทึกทุกรายจ่าย ไม่ว่าจะเป็นเงินสด บัตรเครดิต หรือแอปพลิเคชันต่างๆ เพื่อให้เห็นภาพรวมว่าเงินของเราไหลไปทางไหนบ้าง

.

- วิเคราะห์พฤติกรรมการใช้จ่าย: หลังจากจดบันทึกแล้ว ลองมาวิเคราะห์ดูว่าเราใช้เงินไปกับอะไรบ้าง อะไรคือสิ่งที่จำเป็นจริงๆ และอะไรคือสิ่งที่อยากได้

.

- ค้นหาความต้องการที่แท้จริง: ลองถามตัวเองว่าทำไมเราถึงซื้อของสิ่งนั้น เราต้องการอะไรจากมัน จริงๆ แล้วเราต้องการความสุข ความสะดวกสบาย หรืออะไรกันแน่

.

- เข้าใจอารมณ์ตัวเอง: สังเกตว่าอารมณ์มีผลต่อการใช้จ่ายของเราอย่างไร เวลาที่เรารู้สึกเครียด เหงา หรือเบื่อ เรามักจะใช้เงินไปกับอะไร

.

2) ตั้งเป้าหมายและวางแผน:

.

- กำหนดเป้าหมายทางการเงิน: ตั้งเป้าหมายว่าเราอยากมีเงินเก็บเท่าไหร่ อยากซื้ออะไร หรืออยากทำอะไรในอนาคต

.

- วางแผนการใช้จ่าย: สร้างงบประมาณรายเดือน โดยแบ่งเงินออกเป็นส่วนๆ เช่น ค่าใช้จ่ายจำเป็น เงินออม เงินลงทุน และค่าใช้จ่ายส่วนตัว

.

- จัดลำดับความสำคัญ: พิจารณาว่าอะไรคือสิ่งที่เราให้ความสำคัญมากที่สุด และจัดสรรเงินให้สอดคล้องกับความสำคัญนั้น

.

3) ฝึกวินัยและปรับพฤติกรรม:

.

- หลีกเลี่ยงสิ่งกระตุ้น: พยายามหลีกเลี่ยงสถานการณ์หรือสิ่งของที่ทำให้เราอยากใช้จ่าย เช่น การเดินห้างสรรพสินค้า การดูโฆษณา หรือการเล่นโซเชียลมีเดีย

.

- รอสักหน่อยก่อนซื้อ: เมื่ออยากได้อะไร ให้ลองรอสัก 24 ชั่วโมง หรือ 1 สัปดาห์ก่อนตัดสินใจซื้อ เพื่อให้แน่ใจว่าเราต้องการมันจริงๆ

.

- เปรียบเทียบราคา: ก่อนซื้อของทุกครั้ง ให้ลองเปรียบเทียบราคากับร้านค้าอื่นๆ เพื่อให้ได้ราคาที่ดีที่สุด

.

- ให้รางวัลตัวเองอย่างเหมาะสม: เมื่อทำตามแผนการเงินได้สำเร็จ ให้รางวัลตัวเองบ้าง เพื่อเป็นกำลังใจ แต่ต้องเป็นรางวัลที่ไม่กระทบกับเงินออมของเรา

.

4) ขอความช่วยเหลือ:

.

- ปรึกษาผู้เชี่ยวชาญ: หากรู้สึกว่าการจัดการการเงินเป็นเรื่องยากเกินไป ลองปรึกษาผู้เชี่ยวชาญด้านการเงิน เพื่อขอคำแนะนำ

.

- พูดคุยกับคนใกล้ชิด: แบ่งปันเป้าหมายและความท้าทายทางการเงินกับเพื่อนหรือครอบครัว เพื่อขอการสนับสนุนและกำลังใจ

.

5) เรียนรู้และพัฒนาตัวเองอยู่เสมอ:

.

- อ่านหนังสือหรือบทความเกี่ยวกับการเงิน: ศึกษาหาความรู้เพิ่มเติมเกี่ยวกับการจัดการการเงิน การลงทุน และการออม

.

- เข้าร่วมสัมมนาหรือเวิร์คช็อป: เรียนรู้จากผู้เชี่ยวชาญและแลกเปลี่ยนประสบการณ์กับผู้อื่น

.

- ติดตามข่าวสารทางการเงิน: ติดตามข่าวสารและแนวโน้มทางการเงิน เพื่อให้ทันต่อสถานการณ์

.

เคล็ดลับเหล่านี้เป็นเพียงแนวทางเบื้องต้นนะคะ

.

ขั้นที่2 ตั้งเป้าหมาย: การมีเป้าหมายทางการเงินที่ชัดเจน เช่น การซื้อบ้าน การลงทุน หรือการเดินทาง จะช่วยให้คุณมีแรงผลักดันในการออมเงิน เป้าหมายที่ชัดเจนจะช่วยให้คุณมีแรงบันดาลใจและมุ่งมั่นมากขึ้น ไปเรียนรู้เคล็ดลับการตั้งเป้าหมายเพื่อวินัยทางการเงินกันต่อเลยคะ

.

เคล็ดลับการรู้จักเป้าหมายทางการเงินที่ชัดเจน มีดังนี้ค่ะ:

.

1) เริ่มต้นจากการสำรวจตัวเอง:

.

- คุณค่าและความเชื่อ: อะไรคือสิ่งที่คุณให้ความสำคัญในชีวิต? ความมั่นคง? ความสุข? การช่วยเหลือผู้อื่น? สิ่งเหล่านี้จะช่วยกำหนดเป้าหมายทางการเงินที่สอดคล้องกับคุณ

.

- ความฝันและความต้องการ: ลองจินตนาการถึงชีวิตในฝันของคุณ อยากมีอะไร? อยากทำอะไร? อยากเป็นอะไร? ความฝันเหล่านี้แหละค่ะ ที่จะเป็นแรงบันดาลใจให้คุณตั้งเป้าหมายทางการเงิน

.

- สถานการณ์ปัจจุบัน: ประเมินสถานะทางการเงินของคุณตอนนี้ มีทรัพย์สินอะไรบ้าง? มีหนี้สินเท่าไหร่? รายได้และรายจ่ายเป็นอย่างไร? การรู้สถานการณ์ปัจจุบัน จะช่วยให้คุณตั้งเป้าหมายที่เป็นไปได้จริง

.

2) ตั้งเป้าหมายให้ SMART:

.

- Specific (เฉพาะเจาะจง): เป้าหมายต้องชัดเจน ไม่คลุมเครือ เช่น “เก็บเงิน 500,000 บาท ภายใน 3 ปี” แทนที่จะบอกแค่ว่า “อยากมีเงินเก็บเยอะๆ”

.

- Measurable (วัดผลได้): ต้องสามารถวัดความสำเร็จได้ เช่น “ลดค่าใช้จ่ายที่ไม่จำเป็นลง 10% ต่อเดือน”

.

- Achievable (ทำได้จริง): เป้าหมายต้องท้าทาย แต่ก็ต้องเป็นไปได้ ไม่ยากเกินไปจนท้อแท้

.

- Relevant (สอดคล้อง): เป้าหมายต้องสอดคล้องกับคุณค่า ความฝัน และสถานการณ์ของคุณ

.

- Time-bound (มีกรอบเวลา): กำหนดระยะเวลาที่ชัดเจนว่าจะบรรลุเป้าหมายเมื่อไหร่

.

3) แบ่งเป้าหมายใหญ่ออกเป็นเป้าหมายย่อย:

.

- เป้าหมายระยะสั้น: ภายใน 1 ปี เช่น เก็บเงินดาวน์รถ, ชำระหนี้บัตรเครดิต

.

- เป้าหมายระยะกลาง: ภายใน 3-5 ปี เช่น ซื้อบ้าน, เรียนต่อปริญญาโท

.

- เป้าหมายระยะยาว: มากกว่า 5 ปี เช่น เกษียณอายุ, สร้างความมั่นคงให้ครอบครัว

.

4) เขียนเป้าหมายลงไป:

.

- การเขียนเป้าหมายลงไป จะช่วยให้เป้าหมายของคุณชัดเจนและเป็นรูปธรรมมากขึ้น

.

- ติดเป้าหมายไว้ในที่ที่คุณเห็นได้บ่อยๆ เช่น บนโต๊ะทำงาน, ในห้องนอน, หรือในแอปพลิเคชันบนมือถือ

.

5) ทบทวนและปรับเป้าหมายเป็นระยะ:

.

- สถานการณ์ชีวิตของเราเปลี่ยนแปลงอยู่เสมอ ดังนั้นเป้าหมายทางการเงินก็ควรปรับเปลี่ยนตามไปด้วย

.

- ทบทวนเป้าหมายอย่างน้อยปีละครั้ง หรือเมื่อมีเหตุการณ์สำคัญเกิดขึ้น เช่น เปลี่ยนงาน, แต่งงาน, มีลูก

.

6) ให้รางวัลตัวเองเมื่อทำสำเร็จ:

.

- การให้รางวัลตัวเอง จะช่วยให้คุณมีกำลังใจในการทำตามเป้าหมายต่อไป

.

- รางวัลไม่จำเป็นต้องเป็นสิ่งของราคาแพง อาจเป็นการไปเที่ยวพักผ่อน, กินอาหารอร่อยๆ, หรือทำกิจกรรมที่คุณชอบ

.

ตัวอย่างเป้าหมายทางการเงินที่ชัดเจน:

.

- “ภายในสิ้นปี 2568 ฉันจะเก็บเงินให้ได้ 100,000 บาท เพื่อนำไปลงทุนในกองทุนรวม”

.

- “ภายใน 5 ปี ฉันจะซื้อคอนโดมิเนียมราคาไม่เกิน 2 ล้านบาท โดยมีเงินดาวน์ 20%”

.

- “เมื่ออายุ 55 ปี ฉันจะมีเงินเก็บอย่างน้อย 10 ล้านบาท เพื่อใช้จ่ายหลังเกษียณ”

.

จำไว้เสมอนะคะ ว่าเป้าหมายทางการเงินที่ดี คือเป้าหมายที่ “เป็นของคุณ” จริงๆ ไม่ใช่เป้าหมายที่คนอื่นบอกให้คุณทำ เมื่อคุณมีเป้าหมายที่ชัดเจนและสอดคล้องกับคุณค่าของคุณแล้ว การเดินทางสู่ความสำเร็จทางการเงินก็จะง่ายขึ้นอีกเยอะเลยค่ะ! 😊

.

ขั้นที่3 สร้างงบประมาณ: หลังจากรู้ว่าตัวเองใช้เงินไปกับอะไรบ้างแล้ว ก็ถึงเวลาสร้างงบประมาณ กำหนดวงเงินสำหรับแต่ละหมวดหมู่ เช่น ค่าอาหาร ค่าเดินทาง ค่าใช้จ่ายส่วนตัว และอย่าลืมจัดสรรเงินส่วนหนึ่งไว้สำหรับการออม ไปเรียนรู้เคล็ดลับการสร้างงบประมาณเพื่อวินัยทางการเงินกันต่อเลย

.

การสร้างงบประมาณเป็นเหมือนเข็มทิศนำทางที่จะช่วยให้เรามีวินัยทางการเงินและไปถึงเป้าหมายที่ตั้งไว้นะคะ แอดมินขอแนะนำเคล็ดลับการสร้างงบประมาณที่ทำได้จริงและยั่งยืน ดังนี้ค่ะ:

.

1) รู้จักรายรับ-รายจ่ายของตัวเอง:

.

- จดบันทึกรายรับ: รวบรวมข้อมูลรายได้ทั้งหมด ไม่ว่าจะเป็นเงินเดือน โบนัส ค่าคอมมิชชั่น หรือรายได้เสริมอื่นๆ

.

- จดบันทึกรายจ่าย: บันทึกทุกรายจ่ายอย่างละเอียด ไม่ว่าจะเล็กน้อยแค่ไหน (เช่น ค่ากาแฟ ค่าขนม) อาจใช้แอปพลิเคชั่นช่วยจดบันทึก หรือทำตารางใน Excel ก็ได้ค่ะ

.

- วิเคราะห์ข้อมูล: เมื่อจดบันทึกครบ 1 เดือนแล้ว ให้นำข้อมูลมาวิเคราะห์ว่าเงินของเราไหลไปกับอะไรบ้าง ส่วนไหนที่จำเป็น และส่วนไหนที่สามารถลดได้

.

2) กำหนดเป้าหมายทางการเงิน:

.

- เป้าหมายระยะสั้น: เช่น เก็บเงินดาวน์รถ, เที่ยวพักผ่อน, ซื้อของที่อยากได้

.

- เป้าหมายระยะยาว: เช่น ซื้อบ้าน, เกษียณอายุ, สร้างความมั่นคงให้ครอบครัว

.

- การมีเป้าหมายที่ชัดเจนจะช่วยให้เรามีแรงจูงใจในการทำตามงบประมาณมากขึ้นค่ะ

.

3) สร้างงบประมาณแบบต่างๆ:

.

- งบประมาณ 50/30/20: แบ่งรายได้เป็น 3 ส่วนหลักๆ คือ

- 50% สำหรับค่าใช้จ่ายจำเป็น (ค่าเช่าบ้าน ค่าอาหาร ค่าเดินทาง)

- 30% สำหรับค่าใช้จ่ายฟุ่มเฟือย (ช้อปปิ้ง ดูหนัง ฟังเพลง)

- 20% สำหรับการออมและการลงทุน

.

- งบประมาณแบบ Zero-Based: จัดสรรเงินทุกบาททุกสตางค์ให้มีจุดหมายปลายทาง ไม่ว่าจะเป็นค่าใช้จ่าย การออม หรือการลงทุน (รายรับ – รายจ่าย = 0)

.

- งบประมาณแบบซองจดหมาย: แบ่งเงินสดใส่ซองตามหมวดหมู่ค่าใช้จ่าย เมื่อเงินในซองหมด ก็จะไม่สามารถใช้จ่ายในหมวดนั้นๆ ได้อีก

.

- เลือกวิธีที่เหมาะกับไลฟ์สไตล์และความถนัดของตัวเองนะคะ

.

4) ปรับงบประมาณให้ยืดหยุ่น:

.

- ชีวิตเราไม่แน่นอน อาจมีเหตุการณ์ไม่คาดฝันเกิดขึ้นได้เสมอ ดังนั้นงบประมาณที่ดีย่อมต้องมีความยืดหยุ่น

.

- เตรียมเงินสำรองฉุกเฉินไว้เผื่อกรณีจำเป็น

.

- ปรับเปลี่ยนงบประมาณเมื่อรายได้หรือค่าใช้จ่ายเปลี่ยนแปลง

.

5) ติดตามและประเมินผล:

.

- ติดตามการใช้จ่ายอย่างสม่ำเสมอ เทียบกับงบประมาณที่ตั้งไว้

.

- ประเมินผลว่าเราทำตามงบประมาณได้ดีแค่ไหน มีส่วนไหนที่ต้องปรับปรุง

.

- ให้กำลังใจตัวเองเมื่อทำได้ดี และอย่าท้อแท้เมื่อพลาดพลั้ง

.

เคล็ดลับเพิ่มเติม:

.

- ใช้เทคโนโลยีให้เป็นประโยชน์: มีแอปพลิเคชั่นมากมายที่ช่วยในการทำงบประมาณและติดตามการใช้จ่าย ลองเลือกใช้แอปที่เหมาะกับตัวเองนะคะ

.

- ตั้งระบบอัตโนมัติ: ตั้งให้หักเงินจากบัญชีเงินเดือนเข้าบัญชีเงินออมหรือบัญชีลงทุนโดยอัตโนมัติ จะช่วยให้เราออมเงินได้สม่ำเสมอ

.

- หาเพื่อนร่วมทาง: ชวนเพื่อนหรือคนในครอบครัวมาทำงบประมาณด้วยกัน จะช่วยให้มีกำลังใจและแลกเปลี่ยนเคล็ดลับกันได้

.

- ให้รางวัลตัวเองบ้าง: เมื่อทำตามงบประมาณได้สำเร็จ อย่าลืมให้รางวัลตัวเองบ้าง เพื่อเป็นกำลังใจให้ทำต่อไป

.

การสร้างงบประมาณอาจต้องใช้เวลาและความอดทนในช่วงแรกๆ นะคะ แต่เชื่อเถอะค่ะว่าผลลัพธ์ที่ได้คุ้มค่าแน่นอน เพราะมันจะช่วยให้เราควบคุมการเงินได้ดีขึ้น มีเงินออมมากขึ้น และบรรลุเป้าหมายทางการเงินที่ตั้งไว้ได้ค่ะ! 😊

.

ขั้นที่4 ออมเงินอย่างสม่ำเสมอ: นี่คือหัวใจสำคัญของวินัยทางการเงิน ไม่ว่าคุณจะมีเงินมากหรือน้อย พยายามออมเงินอย่างสม่ำเสมอ แม้แต่เพียงเล็กน้อยก็ยังดีกว่าไม่มีเลย ลองใช้แอปพลิเคชันช่วยจัดการการเงิน หรือเปิดบัญชีออมทรัพย์อัตโนมัติก็ได้ ไปเรียนรู้เคล็ดลับการออมเงินอย่างสม่ำเสมอกันต่อเลยคะ

.

การออมเงินอย่างสม่ำเสมอเป็นก้าวสำคัญสู่ความมั่นคงทางการเงินในอนาคตเลยนะคะ แอดมินมีเคล็ดลับดีๆ ที่จะช่วยให้คุณออมเงินได้อย่างมีประสิทธิภาพและต่อเนื่องค่ะ:

.

1) ตั้งเป้าหมายการออมที่ชัดเจน:

.

- กำหนดเป้าหมาย: อยากเก็บเงินไปทำอะไร? เช่น ซื้อบ้าน ซื้อรถ ท่องเที่ยว เกษียณ หรือเพื่อเป็นเงินสำรองฉุกเฉิน การมีเป้าหมายจะช่วยสร้างแรงจูงใจในการออม

.

- กำหนดจำนวนเงิน: ต้องการเก็บเงินเท่าไหร่ และภายในระยะเวลาเท่าไหร่? การกำหนดจำนวนเงินและระยะเวลาจะช่วยให้วางแผนการออมได้อย่างเป็นระบบ

.

2) สร้างวินัยในการออม:

.

- จ่ายให้ตัวเองก่อน: เมื่อได้รับเงินเดือนหรือรายได้อื่นๆ ให้แบ่งเงินส่วนหนึ่งไปออมทันที ก่อนที่จะนำไปใช้จ่าย

.

- ตั้งระบบอัตโนมัติ: โอนเงินจากบัญชีเงินเดือนไปยังบัญชีเงินออมอัตโนมัติทุกเดือน วิธีนี้จะช่วยให้การออมเป็นไปอย่างสม่ำเสมอโดยไม่ต้องกังวลว่าจะลืม

.

- เก็บเงินเล็กๆ น้อยๆ: อย่ามองข้ามเงินทอน เหรียญ หรือเงินที่เหลือจากการใช้จ่ายในแต่ละวัน ลองเก็บเงินเหล่านี้ไว้ในกระปุกออมสิน แล้วนำไปฝากธนาคารเป็นประจำ

.

3) ลดค่าใช้จ่ายที่ไม่จำเป็น:

.

- สำรวจค่าใช้จ่าย: จดบันทึกรายจ่ายทั้งหมด เพื่อดูว่าเงินของเราไหลไปกับอะไรบ้าง

.

- ตัดค่าใช้จ่ายฟุ่มเฟือย: ลดค่าใช้จ่ายที่ไม่จำเป็น เช่น ค่ากาแฟ ค่าขนม ค่าช้อปปิ้งที่ไม่วางแผน

.

- เปรียบเทียบราคา: ก่อนซื้อสินค้าหรือบริการ ให้เปรียบเทียบราคากับหลายๆ ร้าน เพื่อให้ได้ราคาที่ดีที่สุด

.

- ใช้ของที่มีอยู่ให้คุ้มค่า: ก่อนซื้อของใหม่ ลองพิจารณาว่าของเก่าที่มีอยู่สามารถนำมาซ่อมแซมหรือดัดแปลงใช้ได้หรือไม่

.

4)หารายได้เสริม:

.

- ทำงานพิเศษ: หาโอกาสทำงานพิเศษในช่วงเวลาว่าง เช่น ขายของออนไลน์ รับจ้างทำงานฝีมือ หรือสอนพิเศษ

.

- นำทรัพย์สินที่มีอยู่มาสร้างรายได้: เช่น ปล่อยเช่าห้องว่าง หรือขายของมือสองที่ไม่ใช้แล้ว

.

5) ใช้เทคโนโลยีให้เป็นประโยชน์:

.

- แอปพลิเคชันจัดการการเงิน: ใช้แอปพลิเคชันที่ช่วยในการจดบันทึกรายรับรายจ่าย วางแผนการออม และติดตามเป้าหมายทางการเงิน

.

- โปรแกรมออมเงินอัตโนมัติ: หลายธนาคารมีโปรแกรมออมเงินอัตโนมัติที่ช่วยให้การออมเป็นเรื่องง่ายและสะดวก

.

6) ให้กำลังใจตัวเอง:

.

- ติดตามความคืบหน้า: ตรวจสอบยอดเงินออมเป็นประจำ เพื่อให้เห็นว่าเรากำลังเข้าใกล้เป้าหมายมากขึ้นเรื่อยๆ

.

- ให้รางวัลตัวเอง: เมื่อทำตามเป้าหมายการออมได้สำเร็จ อย่าลืมให้รางวัลตัวเองบ้าง เพื่อเป็นกำลังใจให้ทำต่อไป

.

- อย่าท้อแท้: หากมีช่วงเวลาที่การออมไม่เป็นไปตามแผน อย่าเพิ่งท้อแท้ ให้กลับมาทบทวนแผนการออม และปรับปรุงแก้ไขให้ดีขึ้น

.

ตัวอย่าง:

.

- เป้าหมาย: เก็บเงิน 100,000 บาท ภายใน 1 ปี เพื่อนำไปเที่ยวต่างประเทศ

.

- แผนการออม:

- ออมเงินเดือนละ 8,333 บาท (100,000 บาท / 12 เดือน)

- ลดค่าใช้จ่ายฟุ่มเฟือยลงเดือนละ 2,000 บาท

- หารายได้เสริมเดือนละ 1,000 บาท

- ใช้แอปพลิเคชันช่วยจดบันทึกรายรับรายจ่าย และติดตามความคืบหน้า

.

แอดมินเชื่อว่าถ้าคุณตั้งใจจริง และทำตามเคล็ดลับเหล่านี้อย่างสม่ำเสมอ จะสามารถออมเงินได้อย่างมีประสิทธิภาพ และบรรลุเป้าหมายทางการเงินที่ตั้งไว้ได้อย่างแน่นอนค่ะ! 😊

.

ขั้นที่5 ทบทวนและปรับปรุง: การสร้างวินัยทางการเงินไม่ใช่เรื่องง่าย มันต้องใช้เวลาและความพยายาม อย่าลืมทบทวนงบประมาณและนิสัยการใช้จ่ายของคุณเป็นประจำ และปรับปรุงให้ดีขึ้นเรื่อยๆ ไปเรียนรู้เคล็ดลับการทบทวนและปรับปรุงวินัยทางการเงินกันต่อเลยคะ

.

การมีวินัยทางการเงินที่ดีต้องอาศัยการทบทวนและปรับปรุงอย่างสม่ำเสมอนะคะ เพราะสถานการณ์ชีวิตและเป้าหมายของเราอาจเปลี่ยนแปลงไปได้ตลอดเวลา แอดมินขอเสนอเคล็ดลับการทบทวนและปรับปรุงวินัยทางการเงิน เพื่อให้เราสามารถรักษาและพัฒนาวินัยทางการเงินให้ดียิ่งขึ้นไปอีกค่ะ:

.

1) กำหนดช่วงเวลาในการทบทวน:

.

- รายเดือน: ทบทวนรายรับ-รายจ่าย และเปรียบเทียบกับงบประมาณที่ตั้งไว้

.

- รายไตรมาส: ทบทวนเป้าหมายทางการเงินระยะสั้น และปรับปรุงแผนการออมและการลงทุน

.

- รายปี: ทบทวนเป้าหมายทางการเงินระยะยาว ประเมินความก้าวหน้า และปรับกลยุทธ์ให้เหมาะสม

.

2) ประเมินผลการดำเนินงาน:

.

- ตรวจสอบงบประมาณ: เปรียบเทียบรายรับ-รายจ่ายจริง กับงบประมาณที่ตั้งไว้ ส่วนไหนที่เกินงบ ส่วนไหนที่ประหยัดได้

.

- วิเคราะห์การใช้จ่าย: พิจารณาว่าค่าใช้จ่ายส่วนใหญ่หมดไปกับอะไร มีค่าใช้จ่ายที่ไม่จำเป็นหรือไม่

.

- ตรวจสอบเงินออมและการลงทุน: ประเมินผลตอบแทนจากการลงทุน และปรับพอร์ตให้สอดคล้องกับความเสี่ยงที่รับได้

.

3) ปรับปรุงแผนการเงิน:

.

- ปรับงบประมาณ: หากรายรับลดลง หรือค่าใช้จ่ายเพิ่มขึ้น ให้ปรับงบประมาณให้สมดุล

.

- ปรับเป้าหมาย: หากเป้าหมายเดิมไม่สอดคล้องกับสถานการณ์ปัจจุบัน ให้ปรับเป้าหมายให้เหมาะสม

.

- ปรับกลยุทธ์: หากกลยุทธ์เดิมไม่ได้ผล ให้ลองหากลยุทธ์ใหม่ๆ ที่มีประสิทธิภาพกว่า

.

4) เรียนรู้จากข้อผิดพลาด:

.

- วิเคราะห์สาเหตุ: ทำไมเราถึงใช้จ่ายเกินงบ? ทำไมเราถึงไม่สามารถออมเงินได้ตามเป้าหมาย?

.

- หาทางแก้ไข: วางแผนเพื่อป้องกันไม่ให้เกิดข้อผิดพลาดซ้ำ

.

- อย่าท้อแท้: ทุกคนย่อมมีผิดพลาดได้ เรียนรู้จากข้อผิดพลาด และก้าวต่อไป

.

5) พัฒนาความรู้ทางการเงิน:

.

- อ่านหนังสือ: ศึกษาหาความรู้เพิ่มเติมเกี่ยวกับการวางแผนการเงิน การลงทุน และการบริหารจัดการหนี้สิน

.

- เข้าร่วมสัมมนา: เรียนรู้จากผู้เชี่ยวชาญ และแลกเปลี่ยนประสบการณ์กับผู้อื่น

.

- ติดตามข่าวสาร: ติดตามข่าวสารและแนวโน้มทางการเงิน เพื่อให้ทันต่อสถานการณ์

.

6) ขอคำปรึกษา:

.

- ปรึกษาผู้เชี่ยวชาญ: หากไม่แน่ใจว่าจะปรับปรุงแผนการเงินอย่างไร ลองปรึกษาผู้เชี่ยวชาญด้านการเงิน

.

- พูดคุยกับคนใกล้ชิด: แบ่งปันเป้าหมายและความท้าทายทางการเงินกับเพื่อนหรือครอบครัว เพื่อขอคำแนะนำและกำลังใจ

.

7) ให้รางวัลตัวเอง:

.

- เมื่อทำตามแผนการเงินได้สำเร็จ อย่าลืมให้รางวัลตัวเองบ้าง เพื่อเป็นกำลังใจให้ทำต่อไป

.

- รางวัลไม่จำเป็นต้องเป็นสิ่งของราคาแพง อาจเป็นการไปเที่ยวพักผ่อน หรือทำกิจกรรมที่ชอบ

.

ตัวอย่าง:

.

- รายเดือน: พบว่าใช้จ่ายเกินงบประมาณในส่วนของค่าอาหาร ให้ลดการกินข้าวนอกบ้าน และทำอาหารทานเองมากขึ้น

.

- รายไตรมาส: พบว่าผลตอบแทนจากการลงทุนในกองทุนรวมไม่เป็นไปตามเป้าหมาย ให้ปรับพอร์ตการลงทุน โดยเพิ่มสัดส่วนการลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำ

.

- รายปี: พบว่าเป้าหมายการซื้อบ้านเร็วเกินไป ให้เลื่อนเป้าหมายออกไป และเพิ่มเงินออมต่อเดือน

.

แอดมินเชื่อว่าการทบทวนและปรับปรุงวินัยทางการเงินอย่างสม่ำเสมอ จะช่วยให้คุณสามารถควบคุมการเงินได้อย่างมีประสิทธิภาพ และบรรลุเป้าหมายทางการเงินที่ตั้งไว้ได้อย่างแน่นอนค่ะ! 😊

.

เป็นไงกันบ้างคะ จากที่เรียนรู้ 5ขั้นตอนสู่วินัยทางการเงิน คุณพร้อมที่จะเปลี่ยนแปลงชีวิตการเงินของคุณแล้วหรือยัง?

.

อย่าปล่อยให้เงินของคุณ “หายไป” โดยไม่รู้ตัวอีกต่อไป! เริ่มต้นสร้างวินัยทางการเงินของคุณวันนี้ และก้าวไปสู่ความมั่งคั่งที่ยั่งยืน

.

ร่วมแบ่งปันประสบการณ์และเคล็ดลับการจัดการการเงินของคุณกับเรา หรือแชร์บทความนี้ให้เพื่อนๆ ได้อ่านกันนะคะ!

.

ศึกษาเพิ่มเติมเกี่ยวกับการสร้างเงินล้านในรูปแบบต่างๆ คลิกที่นี่ >> https://doandrich.com/blog-for-millionaire/

หนังสือแนะนำให้อ่านด่วนที่สุด!

เพื่อเร่งสปีดการสร้างความมั่งคั่งรำ่รวยอย่างมีความสุข แนะนำให้รีบอ่านหนังสือซีรี่ย์ความฉลาดด้านการเงินทั้ง 4 เล่มนี้ >>

-